炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

6月26日,上海合合信息向港交所提交上市申请书,独家保荐人为中金公司。

合合信息核心产品扫描全能王、名片全能王等在C端市场拥有庞大用户基础,B端产品TextIn、启信慧眼也服务于众多行业头部客户。然而,在营收与利润双增长的背后,公司仍面临技术迭代、市场竞争、监管合规等多重挑战。

商业模式上,公司实施双轮驱动增长策略。C端,通过高黏性产品积累用户数字资产,用户分享形成网状裂变,推动低成本扩张,收入主要来自付费订阅。B端,采取“从客户场景到标准化产品”路径,将场景knowhow转化为标准化AI产品,实现规模化复制,收入来自授权、解决方案等。

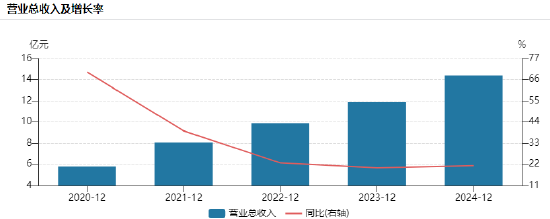

营业收入及变化:三年复合增长20.6%国际市场潜力待释放

2022-2024年,合合信息营业收入持续增长:2022年营业收入为9.885亿元;2023年增至11.865亿元,同比增长20.0%;2024年进一步增长至14.381亿元,同比增长21.2%,三年复合增长率达20.6%。

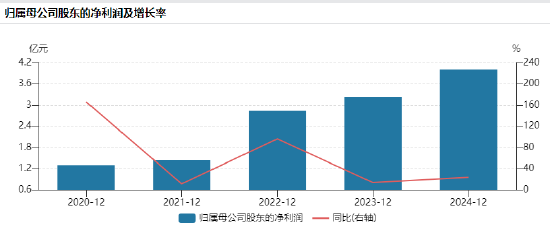

净利润及变化:复合增长18.8%高研发投入挤压短期利润空间

2022-2024年,合合信息净利润同样呈现增长态势:2022年净利润为2.837亿元;2023年增至3.232亿元,同比增长14.0%;2024年达到4.005亿元,同比增长24.0%,三年复合增长率为18.8%。

然而,公司研发投入持续高企,对净利润增长形成一定压力:2022年研发费用为2.799亿元,占收入28.3%;2023年为3.234亿元,占比27.3%;2024年为3.905亿元,占比27.2%。

公司表示,未来将继续加大AI前沿基础技术、多模態大模型文本智能技術等研发投入,短期内可能对净利润产生进一步影响。

毛利率及变化:维持80%以上高位B端产品毛利率略低

2022-2024年,合合信息毛利率保持在较高水平:2022年毛利率为83.7%;2023年升至84.3%;2024年维持84.3%。

分产品来看,C端产品毛利率更高,2024年达90%左右,B端产品毛利率保持在60%以上。公司表示,C端产品由于标准化程度高、边际成本低,毛利率相对较高;B端产品因需要一定的定制化服务,毛利率略低,但随着标准化能力提升,毛利率有望进一步改善。

截至2025年3月31日止三个月,公司毛利率为85.6%,较2024年同期的84.5%有所提升。

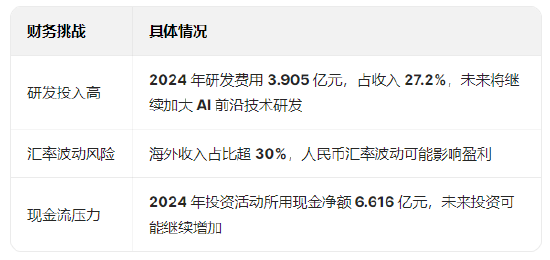

财务挑战:高研发投入叠加汇率波动短期盈利承压

合合信息在财务方面面临以下挑战:

研发投入持续高企:2022-2024年研发费用分别为2.799亿元、3.234亿元、3.905亿元,占收入比例均超过27%,未来若研发成果不及预期,可能对利润产生持续压力。

汇率波动风险:海外收入占比超过30%,2024年来自其他国家和地区的收入为4.655亿元,占比32.4%,人民币对美元等货币的汇率波动可能影响公司盈利水平。

现金流压力:2022-2024年经营活动所得现金净额分别为3.767亿元、4.511亿元、4.557亿元,投资活动所用现金净额分别为4.555亿元、6.348亿元、6.616亿元,公司表示未来可能继续加大投资,存在一定现金流压力。

风险因素:技术、监管、竞争多重风险交织投资者需谨慎

合合信息在招股书中披露了诸多风险因素,数据安全与隐私合规是其头顶的“达摩克利斯之剑”,是监管机构和投资者审视的重中之重。AI应用的伦理与内容风险、激烈的市场竞争以及持续的技术创新压力,都是其上市后必须长期应对的课题。

技术迭代风险:AI行业技术更新快,若公司无法及时跟上技术发展步伐,现有技术可能过时,导致竞争力下降。例如,多模態大模型技术若出现重大突破,公司若不能及时应用,可能影响产品优势。

监管合规风险:AI行业监管不断演进,《生成式人工智能服务管理暂行办法》《人工智能生成合成内容标识办法》等政策的实施,可能增加公司合规成本,若未能合规可能面临处罚。

市场竞争风险:全球AI市场竞争激烈,公司在全球C端效率类AI产品市场份额仅2.5%,面临来自国内外众多企业的竞争,若不能保持技术创新和产品优势,市场份额可能被挤压。

知识产权风险:公司拥有82项专利申请和111项注册专利,但可能面临第三方知识产权侵权索赔,2023年公司就曾在国际AI竞赛中因技术创新引发同行关注,存在潜在诉讼风险。

数据安全与隐私风险:公司业务涉及大量用户数据处理,若发生数据安全事件或违反隐私保护法规,将损害公司声誉和用户信任,可能面临法律诉讼和监管处罚。

合合信息此次冲刺港股IPO,能否在复杂的市场环境和多重风险挑战下,继续保持业务增长和盈利水平,值得投资者持续关注。

发表评论